中國乳制品行業正面臨結構性調整,2024年銷售額整體下滑3.1%,與快消品市場的普遍復蘇形成對比。市場目前呈現伊利、蒙牛雙寡頭格局,兩者合計市場份額超過50%。從消費結構看,液體乳和奶粉是兩大核心品類,分別占據44.0%和32.5%的消費份額。盡管市場規模預計將持續增長,但行業正努力應對系統性的原奶產能過剩問題。

產業鏈中,中游的乳品加工具備最強的議價能力和最高的價值,而上游奶源供應則面臨利潤擠壓。目前,中國約10.5%的原料奶供應依賴進口大包粉補充。在消費端,城鄉人均消費量差距顯著,農村居民的消費潛力尚待開發,為市場下沉提供了廣闊空間。銷售渠道仍以線下為主,占比達83%,但線上渠道正逐步發力。

展望未來,行業機遇與挑戰并存。餐飲、烘焙等B端市場對奶酪、黃油的需求增長,以及冷鏈物流的數智化升級為低溫奶市場擴張提供了新機遇。然而,行業也面臨著飼料成本上漲、深加工技術瓶頸、乳制品“主糧”屬性被削弱以及嚴重的產能過剩等多重挑戰。

01.

乳制品行業:從牧場到餐桌的白色產業

乳制品是指以生鮮乳(主要為牛奶,也包括羊奶、水牛奶等)為主要原料,通過過濾、殺菌、發酵、濃縮、干燥、混合等加工工藝,生產制造各類乳制品的產業。它是一個連接第一產業(農牧業)和第二產業(食品加工業)的重要綜合性行業,主要產品包括:

液體乳(傳統意義上的牛奶):如巴氏殺菌乳、超高溫滅菌乳(UHT奶/常溫奶)、調制乳、發酵乳(酸奶)。

奶粉:如全脂奶粉、脫脂奶粉、嬰幼兒配方奶粉、成人奶粉。

奶酪(干酪):天然奶酪、再制干酪。

黃油(奶油)、稀奶油、冰淇淋及其他冷凍乳制品。

02.

中國乳制品行業發展歷史:砥礪前行,重塑信任

中國乳制品行業起步較晚,但受益于中國經濟快速發展以及龐大的人口基數,乳制品行業快速發展,總結乳制品行業發展歷程,可分為6個階段:

貧瘠期(1949-1978年):奶源極度匱乏,年產奶量不足21萬噸,僅4家小型加工廠。實行憑票定量供應,僅孕婦、嬰兒等特殊群體可獲取乳制品。

革新期(1979-1996年):改革開放推動奶牛品種改良,引進滅菌設備(如UHT技術),但受限于冷鏈,產品以奶粉和巴氏低溫奶為主。

發展期(1997-2007年):伊利、蒙牛帶頭引入利樂包裝和UHT技術,打破地域限制,常溫奶開始在全國流通,行業年均增速超60%。

提質期(2008-2014年):三聚氰胺事件導致行業信任危機,進口品牌搶占市場;政府頒布首部行業法規《乳品質量安全監督管理條例》。

興盛期(2015-2019年):常溫酸奶(安慕希、純甄)爆發增長,伊利、蒙牛躋身全球乳業十強,中國從乳業大國向乳業強國邁進。

恢復期(2020年至今):疫情后行業快速恢復,低溫奶增速領先;頭部乳企奶源自給率提升,原奶產能階段性過剩。

03.

行業現狀:整體快消品向好,乳制品下滑3.1%

2024年整體快消品市場走出疫情影響開始逐漸恢復穩定增長,整體快消品市場增速為3.0%。其中,酒類(6.4%) 和飲料(6.3%) 是增長最快的兩個類別。但年輕人偏好新式茶飲,植物基飲品規模逼近200億,擠占傳統乳品市場,乳制品增速下降,2024年乳制品銷售額整體下降3.1%。

04.

行業規模:市場規模持續擴大,產量略有下滑

近年來乳制品產量的增長豐富了市場上乳制品的供應種類和數量,滿足了消費者日益多樣化的需求,從傳統的液態奶、奶粉到新興的奶酪、酸奶飲品等,助推了乳品市場發展,根據灼識咨詢2024年中國乳制品市場零售規模達到約5,216.70億元,預計或將于2026年達到5,966.60億元。

2018-2024年,中國乳制品產量波動上升。2022年起,中小牧場減退,但乳企自有牧場奶牛數量增長,導致產能超需求,原奶價格下跌,倒逼上游牧場企業利潤壓縮,調整生產計劃減產。

05.

行業政策:政策扶持,質量升級與消費振興雙輪驅動

近年來,中國乳制品行業政策呈現出從 “安全重建”向“高質量與競爭力提升”的鮮明轉向。以 嚴格質量監管(如滅菌乳新國標GB25190禁用復原乳) 和 推動產業鏈整合(補貼養加一體化) 為核心,政策著力化解產能過剩、發展深加工高附加值產品。一邊通過新國標等硬性規定嚴格把控質量安全,一邊拿出真金白銀支持企業創新和產業鏈升級。

06.

行業產業鏈:奶源供應-加工-下游零售構成全產業鏈

乳制品行業呈現典型的長鏈條特征,涵蓋飼草種植、奶牛養殖、乳品加工、冷鏈物流及終端分銷等多個環節,各環節關聯性強且受不同因素驅動,形成復雜的產業生態系統。

上游為奶源供應,包括牧草種植、飼料加工、奶牛養殖、原奶生產等,但由于格局高度分散議價能力較弱;

中游為乳制品加工,將上游收購來的原奶經過各種工業加工為白奶、酸奶、奶酪、奶粉等各類乳制品,是產業鏈中議價能力最強的環節;

下游為品牌門店、商場超市、便利店等各類銷售渠道元能源載體的系統價值。

07.

上游:原奶是乳制品核心原料,我國依賴海外進口大包粉作為補充

原奶是乳制品產業核心原料。原奶由奶牛直接產出,經中游乳制品企業加工成液態奶(消耗60-70%原奶)、干乳制品(消耗30-40%原奶),然后通過下游商超、電商等渠道實現成品銷售。

我國原奶產量存在缺口,依賴海外進口大包粉作為補充。據國家統計局統計,2024年國內自產牛奶量4155萬噸,當年大包粉折原奶進口量為488萬噸,乳制品生產原料依賴進口補充,占國內原料總供應量的10.5%左右。

08.

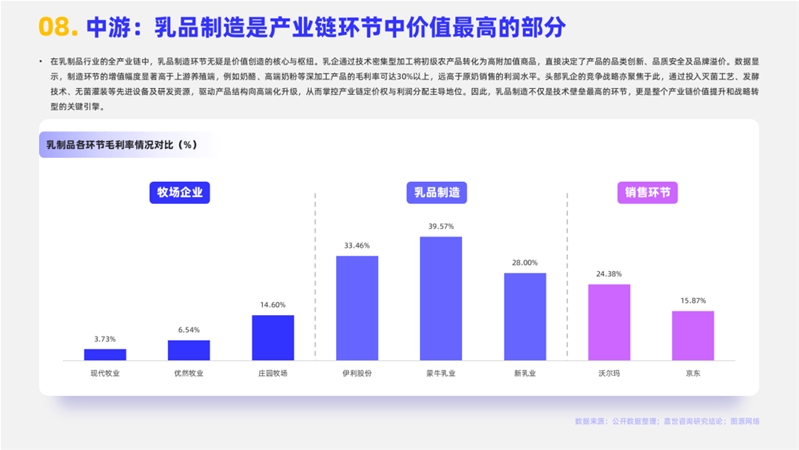

中游:乳品制造是產業鏈環節中價值最高的部分

在乳制品行業的全產業鏈中,乳品制造環節無疑是價值創造的核心與樞紐。乳企通過技術密集型加工將初級農產品轉化為高附加值商品,直接決定了產品的品類創新、品質安全及品牌溢價。

數據顯示,制造環節的增值幅度顯著高于上游養殖端,例如奶酪、高端奶粉等深加工產品的毛利率可達30%以上,遠高于原奶銷售的利潤水平。頭部乳企的競爭戰略亦聚焦于此,通過投入滅菌工藝、發酵技術、無菌灌裝等先進設備及研發資源,驅動產品結構向高端化升級,從而掌控產業鏈定價權與利潤分配主導地位。因此,乳品制造不僅是技術壁壘最高的環節,更是整個產業鏈價值提升和戰略轉型的關鍵引擎。

09.

下游:線下渠道為主,線上渠道開始發力增長

傳統乳企主要通過經銷的方式,在商場、超市、便利店等線下渠道進行銷售,并通過線下廣告、降價促銷等形式進行品牌宣傳,擴大知名度。根據嘉世咨詢數據顯示,2024年乳制品線下渠道零售額占比為83%。但隨著互聯網以及淘寶、天貓和京東三大電商平臺的發展,越來越多的乳企注意到線上渠道。

10.

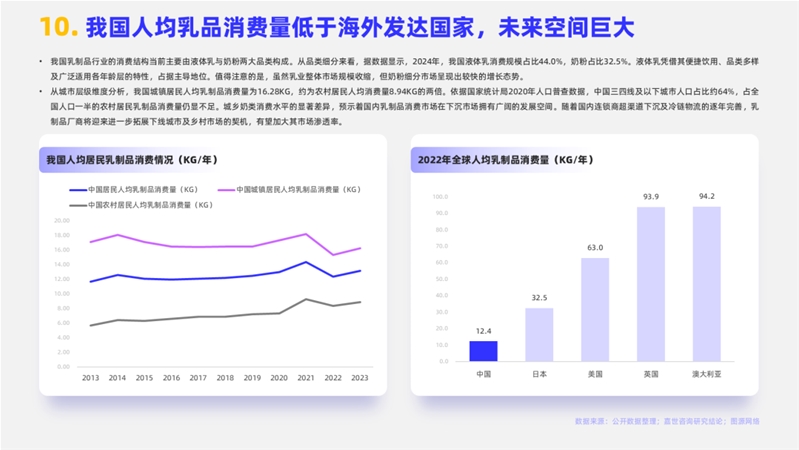

我國人均乳品消費量低于海外發達國家,未來空間巨大

我國乳制品行業的消費結構當前主要由液體乳與奶粉兩大品類構成。從品類細分來看,據數據顯示,2024年,我國液體乳消費規模占比44.0%,奶粉占比32.5%。液體乳憑借其便捷飲用、品類多樣及廣泛適用各年齡層的特性,占據主導地位。值得注意的是,雖然乳業整體市場規模收縮,但奶粉細分市場呈現出較快的增長態勢。

從城市層級維度分析,我國城鎮居民人均乳制品消費量為16.28KG,約為農村居民人均消費量8.94KG的兩倍。依據國家統計局2020年人口普查數據,中國三四線及以下城市人口占比約64%,占全國人口一半的農村居民乳制品消費量仍顯不足。城鄉奶類消費水平的顯著差異,預示著國內乳制品消費市場在下沉市場擁有廣闊的發展空間。隨著國內連鎖商超渠道下沉及冷鏈物流的逐年完善,乳制品廠商將迎來進一步拓展下線城市及鄉村市場的契機,有望加大其市場滲透率。

11.

液體乳和奶粉是我國乳品消費的主要品種

當前中國乳制品消費結構以液體乳及奶粉為主要消費品類,其中液體乳占據最大的市場份額,為44.0%。方便飲用、種類多樣、適合不同年齡段人群等商品屬性促使液體乳成為中國消費者最主要的乳制品消費選擇,發展較為迅速。中國液體乳消費主要分為兩大類:常溫白奶和低溫鮮奶。2024年中國液體乳消費市場在,常溫白奶占據了絕大部分市場份額,占比高達83%。低溫鮮奶的市場份額相對較小,占比為17%。

乳制品消費第二大品類為奶粉,占比32.5%。奶粉在中國市場有穩定的需求,主要消費群體包括嬰幼兒、老年人和一些特定需求人群。近年來,成人奶粉市場也在逐漸擴大。剩余消費以酸奶和其他乳品為主,黃油在我國消費量不大。

12.

行業競爭格局:伊利蒙牛雙龍頭

根據嘉世咨詢預測,2024年乳制品行業整體市場份額,伊利和蒙牛合計超50%。我國乳制品行業經過30多年的發展,目前已經形成了伊利、蒙牛雙寡頭競爭的市場格局,以伊利、蒙牛為代表第一梯隊企業處于行業龍頭地位的全國性乳企銷售網點遍布全國,產品結構豐富、品牌影響力強、渠道鋪設完善,具備顯著規模優勢,領先地位穩固。

一方面,雙寡頭品牌矩陣豐富且在多個乳品細分市場中基本把持頭部市占率地位;另一方面從市值、資產、營收利潤規模來看,雙寡頭已經大幅領先其他乳業。若有朝一日我國誕生全球乳業航母,較大概率將在二者中決出。

13.

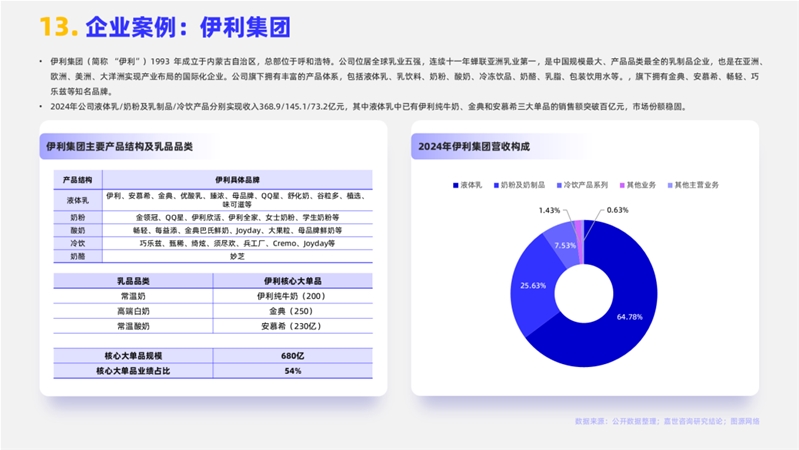

企業案例:伊利集團

伊利集團(簡稱 “伊利”)1993年成立于內蒙古自治區,總部位于呼和浩特。公司位居全球乳業五強,連續十一年蟬聯亞洲乳業第一,是中國規模最大、產品品類最全的乳制品企業,也是在亞洲、歐洲、美洲、大洋洲實現產業布局的國際化企業。公司旗下擁有豐富的產品體系,包括液體乳、乳飲料、奶粉、酸奶、冷凍飲品、奶酪、乳脂、包裝飲用水等。,旗下擁有金典、安慕希、暢輕、巧樂茲等知名品牌。

2024年公司液體乳/奶粉及乳制品/冷飲產品分別實現收入368.9/145.1/73.2億元,其中液體乳中已有伊利純牛奶、金典和安慕希三大單品的銷售額突破百億元,市場份額穩固。

14.

乳制品行業未來發展主要挑戰

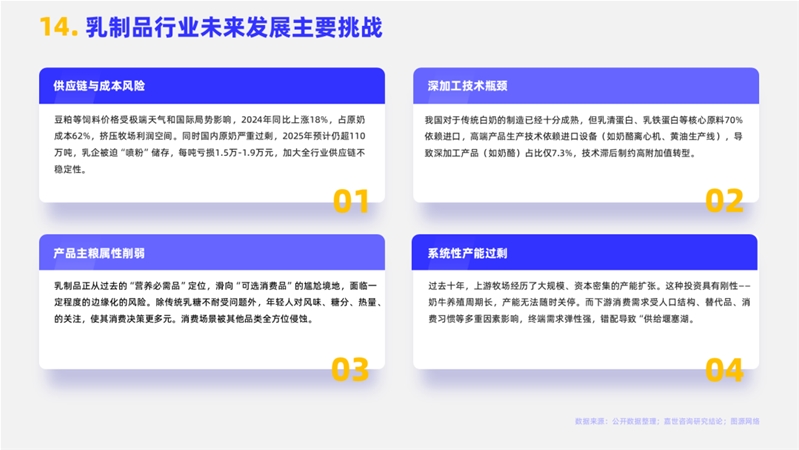

1)供應鏈與成本風險

豆粕等飼料價格受極端天氣和國際局勢影響,2024年同比上漲18%,占原奶成本62%,擠壓牧場利潤空間。同時國內原奶嚴重過剩,2025年預計仍超110萬噸,乳企被迫“噴粉”儲存,每噸虧損1.5萬-1.9萬元,加大全行業供應鏈不穩定性。

2)深加工技術瓶頸

我國對于傳統白奶的制造已經十分成熟,但乳清蛋白、乳鐵蛋白等核心原料70%依賴進口,高端產品生產技術依賴進口設備(如奶酪離心機、黃油生產線),導致深加工產品(如奶酪)占比僅7.3%,技術滯后制約高附加值轉型。

3)產品主糧屬性削弱

乳制品正從過去的“營養必需品”定位,滑向“可選消費品”的尷尬境地,面臨一定程度的邊緣化的風險。除傳統乳糖不耐受問題外,年輕人對風味、糖分、熱量、的關注,使其消費決策更多元。消費場景被其他品類全方位侵蝕。

4)系統性產能過剩

過去十年,上游牧場經歷了大規模、資本密集的產能擴張。這種投資具有剛性——奶牛養殖周期長,產能無法隨時關停。而下游消費需求受人口結構、替代品、消費習慣等多重因素影響,終端需求彈性強,錯配導致“供給堰塞湖。

15.

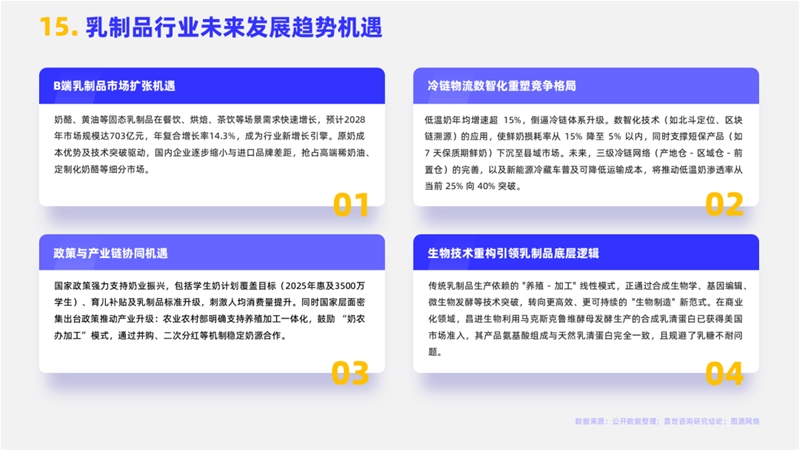

乳制品行業未來發展趨勢機遇

1)B端乳制品市場擴張機遇

奶酪、黃油等固態乳制品在餐飲、烘焙、茶飲等場景需求快速增長,預計2028年市場規模達703億元,年復合增長率14.3%,成為行業新增長引擎。原奶成本優勢及技術突破驅動,國內企業逐步縮小與進口品牌差距,搶占高端稀奶油、定制化奶酪等細分市場。

2)冷鏈物流數智化重塑競爭格局

低溫奶年均增速超 15%,倒逼冷鏈體系升級。數智化技術(如北斗定位、區塊鏈溯源)的應用,使鮮奶損耗率從15% 降至 5% 以內,同時支撐短保產品(如 7 天保質期鮮奶)下沉至縣域市場。未來,三級冷鏈網絡(產地倉- 區域倉 - 前置倉)的完善,以及新能源冷藏車普及可降低運輸成本,將推動低溫奶滲透率從當前25%向40%突破。

3)政策與產業鏈協同機遇

國家政策強力支持奶業振興,包括學生奶計劃覆蓋目標(2025年惠及3500萬學生)、育兒補貼及乳制品標準升級,刺激人均消費量提升。同時國家層面密集出臺政策推動產業升級:農業農村部明確支持養殖加工一體化,鼓勵 “奶農辦加工” 模式,通過并購、二次分紅等機制穩定奶源合作。

4)生物技術重構引領乳制品底層邏輯

傳統乳制品生產依賴的 "養殖 - 加工" 線性模式,正通過合成生物學、基因編輯、微生物發酵等技術突破,轉向更高效、更可持續的"生物制造" 新范式。在商業化領域,昌進生物利用馬克斯克魯維酵母發酵生產的合成乳清蛋白已獲得美國市場準入,其產品氨基酸組成與天然乳清蛋白完全一致,且規避了乳糖不耐問題。

在線咨詢